Про районные коэффициенты к оплате труда (Н15, Н16)

В связи с участившимися обращениями наших пользователей относительно порядка применения районных коэффициентов к оплате труда рабочих и специалистов, предлагаем Вашему вниманию небольшую статью, посвященную этой теме и раскрывающую широчайший функционал нашей программы.

Наиболее актуальна данная тема для районов Крайнего Севера и приравненных к ним местностям. Размеры районных коэффициентов и процентных надбавок к заработной плате устанавливаются соответствующими органами исполнительной власти субъектов Российской Федерации. Рассмотрим нюансы применения вышеназванных коэффициентов на примере Ямало-Ненецкого автономного округа.

На данном этапе очень важным моментом понимания проблемы является то, как рассчитана сметно-нормативная база. Если в регионе имеется зональное деление, и в процессе расчета расценок на эксплуатацию строительных машин и автотранспортных средств, а также единичных расценок по соответствующим зонам были учтены районные коэффициенты, то их учет при составлении сметной документации осуществляется выбором соответствующей зоны. Дополнительное начисление данных коэффициентов не требуется. Однако в связи с большой вариативностью различных надбавок к оплате труда в Ямало-Ненецком автономном округе (закон ЯНАО от 16.12.2004 № 89-ЗАО в редакции от 01.04.2008) при расчете расценок в базисном уровне цен на 1.01.2000 районные коэффициенты учтены не были. Поэтому при расчете смет на основании ТЕР-2001 Ямало-Ненецкого автономного округа районные коэффициенты следует применять дополнительно.

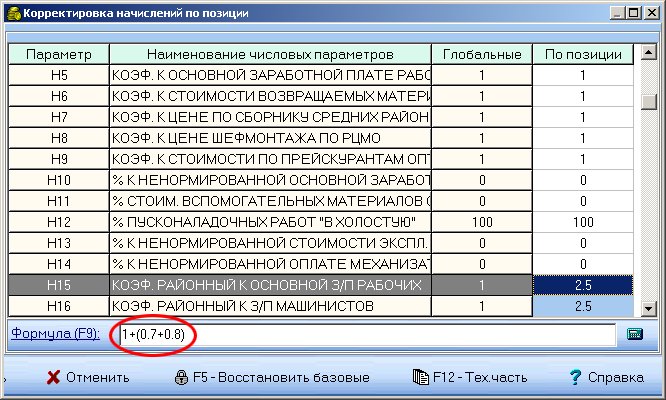

Итак, возьмем за основу районный коэффициент к заработной плате работникам организаций, финансируемых за счет средств окружного бюджета, расположенных на территории автономного округа в населенных пунктах южнее Полярного круга, в размере 1,7 и предельный размер процентной надбавки к заработной плате лиц, работающих в организациях, финансируемых за счет средств окружного бюджета, расположенных на территории автономного округа либо финансируемых за счет средств местных бюджетов, устанавливаемый нормативными правовыми актами органов местного самоуправления муниципальных образований автономного округа в размере 80% (закон ЯНАО от 16.12.2004 № 89-ЗАО в редакции от 01.04.2008). Таким образом, предельный коэффициент, который может при соответствующем обосновании применить сметчик для строительных объектов, расположенных южнее Полярного круга, при разработке сметной документации, составляет 1+(0,7+0,8)=2,5. В программном комплексе РИК данный коэффициент необходимо заносить в соответствующие начисления Н15 и Н16.

Обратите внимание, что любое начисление можно занести в виде формулы и в последующем вывести в выходную форму, установив соответствующую галочку Строки -> Начисления -> Показывать формулу в начислениях.

В базисном уровне цен никаких проблем с применением районных коэффициентов не возникает. Н15 увеличивает лишь основную заработную плату (далее – ОЗП), не влияя на трудозатраты, что отражает экономическою суть данного начисления. Н16 действует по аналогии с Н15 с той лишь разницей, что увеличенное значение заработной платы машинистов (далее – ЗПМ) приводит к соответствующему увеличению стоимости эксплуатации машин (далее – ЭМ), т.к. ЗПМ является одним из элементов, из которых складывается суммарная стоимость эксплуатации машины.

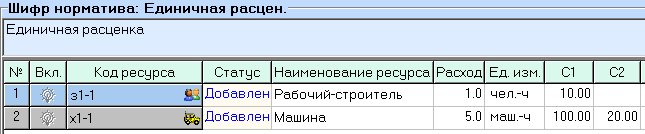

Теперь представим абстрактную единичную расценку, в ресурсной части которой находятся один рабочий-строитель с расходом 1 человеко-час, стоимостью человеко-часа 10 руб. и одна машина с расходом 5 машино-часов, стоимостью 100 руб./маш.-ч, из которых на в том числе ЗПМ приходится 20 руб.

Для наглядности последующих расчетов эту расценку можно ввести в РИК. Создаем текстовую позицию «Единичная расцен.» В ресурсную часть вносим 2 вышеописанных ресурса с соответствующими расходами и ценами.

Расценка на единицу измерения рассчитывается автоматически как 1×10(ОЗП)+5×100(ЭМ)=510 руб. (в том числе 100 руб. – ЗПМ). Именно такая величина прямых затрат была бы определена, если бы эта абстрактная расценка была включена в ТЕР ЯНАО.

Для простоты расчетов накладные расходы и сметную прибыль (НР и СП) дополнительно начислять не будем. Теперь применим начисления Н15 и Н16, установив районный коэффициент 2,5, как на первом рисунке. Расценка пересчитывается следующим образом:

Наиболее актуальна данная тема для районов Крайнего Севера и приравненных к ним местностям. Размеры районных коэффициентов и процентных надбавок к заработной плате устанавливаются соответствующими органами исполнительной власти субъектов Российской Федерации. Рассмотрим нюансы применения вышеназванных коэффициентов на примере Ямало-Ненецкого автономного округа.

На данном этапе очень важным моментом понимания проблемы является то, как рассчитана сметно-нормативная база. Если в регионе имеется зональное деление, и в процессе расчета расценок на эксплуатацию строительных машин и автотранспортных средств, а также единичных расценок по соответствующим зонам были учтены районные коэффициенты, то их учет при составлении сметной документации осуществляется выбором соответствующей зоны. Дополнительное начисление данных коэффициентов не требуется. Однако в связи с большой вариативностью различных надбавок к оплате труда в Ямало-Ненецком автономном округе (закон ЯНАО от 16.12.2004 № 89-ЗАО в редакции от 01.04.2008) при расчете расценок в базисном уровне цен на 1.01.2000 районные коэффициенты учтены не были. Поэтому при расчете смет на основании ТЕР-2001 Ямало-Ненецкого автономного округа районные коэффициенты следует применять дополнительно.

Итак, возьмем за основу районный коэффициент к заработной плате работникам организаций, финансируемых за счет средств окружного бюджета, расположенных на территории автономного округа в населенных пунктах южнее Полярного круга, в размере 1,7 и предельный размер процентной надбавки к заработной плате лиц, работающих в организациях, финансируемых за счет средств окружного бюджета, расположенных на территории автономного округа либо финансируемых за счет средств местных бюджетов, устанавливаемый нормативными правовыми актами органов местного самоуправления муниципальных образований автономного округа в размере 80% (закон ЯНАО от 16.12.2004 № 89-ЗАО в редакции от 01.04.2008). Таким образом, предельный коэффициент, который может при соответствующем обосновании применить сметчик для строительных объектов, расположенных южнее Полярного круга, при разработке сметной документации, составляет 1+(0,7+0,8)=2,5. В программном комплексе РИК данный коэффициент необходимо заносить в соответствующие начисления Н15 и Н16.

Обратите внимание, что любое начисление можно занести в виде формулы и в последующем вывести в выходную форму, установив соответствующую галочку Строки -> Начисления -> Показывать формулу в начислениях.

В базисном уровне цен никаких проблем с применением районных коэффициентов не возникает. Н15 увеличивает лишь основную заработную плату (далее – ОЗП), не влияя на трудозатраты, что отражает экономическою суть данного начисления. Н16 действует по аналогии с Н15 с той лишь разницей, что увеличенное значение заработной платы машинистов (далее – ЗПМ) приводит к соответствующему увеличению стоимости эксплуатации машин (далее – ЭМ), т.к. ЗПМ является одним из элементов, из которых складывается суммарная стоимость эксплуатации машины.

Теперь представим абстрактную единичную расценку, в ресурсной части которой находятся один рабочий-строитель с расходом 1 человеко-час, стоимостью человеко-часа 10 руб. и одна машина с расходом 5 машино-часов, стоимостью 100 руб./маш.-ч, из которых на в том числе ЗПМ приходится 20 руб.

Для наглядности последующих расчетов эту расценку можно ввести в РИК. Создаем текстовую позицию «Единичная расцен.» В ресурсную часть вносим 2 вышеописанных ресурса с соответствующими расходами и ценами.

Расценка на единицу измерения рассчитывается автоматически как 1×10(ОЗП)+5×100(ЭМ)=510 руб. (в том числе 100 руб. – ЗПМ). Именно такая величина прямых затрат была бы определена, если бы эта абстрактная расценка была включена в ТЕР ЯНАО.

Для простоты расчетов накладные расходы и сметную прибыль (НР и СП) дополнительно начислять не будем. Теперь применим начисления Н15 и Н16, установив районный коэффициент 2,5, как на первом рисунке. Расценка пересчитывается следующим образом:

| ПЗ | ОЗП | ЭМ | ЗПМ |

| 510 | 10 | 500 | 100 |

| × | × | ||

| Районный коэффициент | 2,5 | 2,5 | |

| = | = | ||

| 675 | 25 | 650 | 250 |

Хорошо видно, что стоимость эксплуатации машин выросла на 150 руб. – ровно на столько, на сколько увеличилась заработная плата машинистов, ОЗП подросла на 15 руб., итого +165 руб. Прямые затраты стали 675 руб.

Как уже говорилось выше, с базисным уровнем цен никаких проблем не возникает. Но теперь нам необходимо перейти в текущий уровень цен базисно-индексным методом. И тут снова следует обратиться к тому, как рассчитываются данные индексы. В большинстве регионов РФ оплата труда пересчитывается в текущий уровень цен единым коэффициентом. Обычно об этом сообщается в технической части к индексам пересчета. ЯНАО не исключение. Для ровности счета примем этот индекс равным 20 (на самом деле это значение не далеко от истины).

Если выкинуть из нашей расценки машину и оставить только основных рабочих, то принципиальной разницы в последовательности применения районного коэффициента и индекса пересчета не будет:

Вариант № 1 (сначала районный коэффициент, затем индекс пересчета)

| ПЗ | ОЗП | ЭМ | ЗПМ |

| 10 | 10 | 0 | 0 |

| × | × | ||

| Районный коэффициент | 2,5 | 2,5 | |

| = | = | ||

| 25 | 25 | 0 | 0 |

| × | × | ||

| Индекс пересчета | 20 | 20 | |

| = | = | ||

| 500 | 500 | 0 | 0 |

Вариант № 2 (сначала индекс пересчета, затем районный коэффициент)

| ПЗ | ОЗП | ЭМ | ЗПМ |

| 10 | 10 | 0 | 0 |

| × | × | ||

| Индекс пересчета | 20 | 20 | |

| = | = | ||

| 200 | 200 | 0 | 0 |

| × | × | ||

| Районный коэффициент | 2,5 | 2,5 | |

| = | = | ||

| 500 | 500 | 0 | 0 |

Тут действует правило: от перемены мест множителей произведение не меняется. Незначительная погрешность может возникать лишь в результате промежуточных округлений. Таким образом, ОЗП всегда пересчитывается в текущий уровень цен правильно, вне зависимости от методологического подхода.

Но у нас есть стоимость эксплуатации, порожденная машиной в ресурсной части. Теперь представим себе, что сметная цена любой машины состоит из двух частей: эксплуатационных затрат (ГСМ, ТОиР и т.д.), амортизации (назовем все это вместе «чистая эксплуатация») и затрат труда рабочих, управляющих машиной (в рублевом выражении это ЗПМ). Для нашей абстрактной машины это 80 руб. и 20 руб. соответственно. Т.е. 80% от общей стоимости машины составляет «чистая эксплуатация», 20% – ЗПМ. Запомним этот расклад.

Для того чтобы получить индекс пересчета по каждой единичной расценке, сначала определяется сметная стоимость каждого ресурса в текущем уровне цен, включая машины. Стоимость машино-часа каждой машины в текущем уровне цен складывается из «чистой эксплуатации», которая чаще всего определятся расчетом согласно Методическим указаниям по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств и заработной платы машинистов в текущем уровне цен, равной произведению ЗПМ в базисном уровне цен и единого индекса к оплате труда. Пусть для нашей абстрактной машины «чистая эксплуатация» в текущем уровне цен по расчету составила 400 руб., т.е. индекс пересчета для данной машины (если бы в ней не было машиниста) был бы равен 400/80=5. Однако такой индекс не отражает нелинейный рост заработной платы относительно «чистой эксплуатации», поэтому для правильности пересчета в текущий уровень цен потребовалось бы использовать в программе «сложную формулу» в параметрах расчета. Поэтому разработчики предельно допустимых индексов изменения сметной стоимости строительных, монтажных и ремонтно-строительных работ для определения сметной стоимости строительства объектов капитального строительства, реконструкции и капитального ремонта, финансируемых полностью или частично за счет средств бюджета Ямало-Ненецкого автономного рассчитывают стоимость машино-часа в текущем уровне цен дифференцированно. Для нашей абстрактной машины этот расчет будет выглядеть следующим образом:

400(«чистая эксплуатация»)+20(ЗПМ)×20(индекс к оплате труда)=800 руб./маш.-ч.

Таким образом, полный индекс по данной машине составит: 800/100=8. Как видно, данный индекс существенно выше индекса на «чистую эксплуатацию» и уже учитывает в себе более высокий рост оплаты труда машиниста внутри общей стоимости машино-часа. Вот почему в настоящее время при пересчете сметной стоимости в текущий уровень цен с применением предельно допустимых индексов для ТЕР ЯНАО необходимо использовать простую формулу определения стоимости эксплуатации машин.

Более того, хорошо видно, что расклад нашей абстрактной машины в текущем уровне цен существенно изменился: 400 руб. – «чистая эксплуатация» и 400 руб. – ЗПМ. 50% на 50%. И это является объективной реальностью. Если бы сейчас текущий уровень цен приняли за базисный, например, разработав новую редакцию ТСНБ-2014 в ценах на 1.01.2014, то пропорция между ЗПМ и ЭМ серьезно бы отличалась от таковой в 2000 году. Именно этот факт и влияет на итоговые расчеты при разной последовательности применения начислений Н15 и Н16.

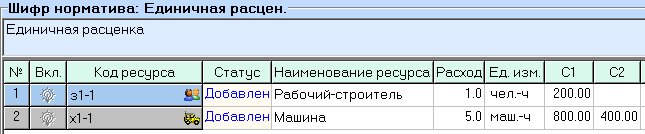

Аналогично, если работать только в текущих ценах, без базисного уровня 2000 года (например, с базой ГЭСН-2001), наша абстрактная расценка будет выглядеть следующим образом:

Расценка на единицу измерения рассчитывается автоматически как 1×200(ОЗП)+5×800(ЭМ)=4200 руб. (в том числе 2000 руб. – ЗПМ).

Теперь применим начисления Н15 и Н16, установив районный коэффициент 2,5, по аналогии с базисным уровнем цен. Расценка пересчитывается следующим образом:

| ПЗ | ОЗП | ЭМ | ЗПМ |

| 4200 | 200 | 4000 | 2000 |

| × | × | ||

| Районный коэффициент | 2,5 | 2,5 | |

| = | = | ||

| 7500 | 500 | 7000 | 5000 |

Аналогичный результат мы получим, работая ресурсным методом. Будем считать его проверочным или эталонным.

Теперь вернемся к базисно-индексному методу. Выше мы определили два индекса пересчета в текущий уровень цен для нашей абстрактной расценки:

20 – единый индекс к оплате труда;

8 – индекс к стоимости эксплуатации машин (поскольку наша расценка содержит всего одну машину, то очевидно, что индекс к ЭМ будет равен индексу удорожания самой машины).

Переведем смету в текущий уровень цен с разной последовательностью начисления районных коэффициентов Н15 и Н16.

Вариант № 1 (сначала районный коэффициент, затем индекс пересчета)

| ПЗ | ОЗП | ЭМ | ЗПМ |

| 510 | 10 | 500 | 100 |

| × | × | ||

| Районный коэффициент | 2,5 | 2,5 | |

| = | = | ||

| 675 | 25 | 650 | 250 |

| × | × | × | |

| Индексы пересчета | 20 | 8 | 20 |

| = | = | = | |

| 5700 | 500 | 5200 | 5000 |

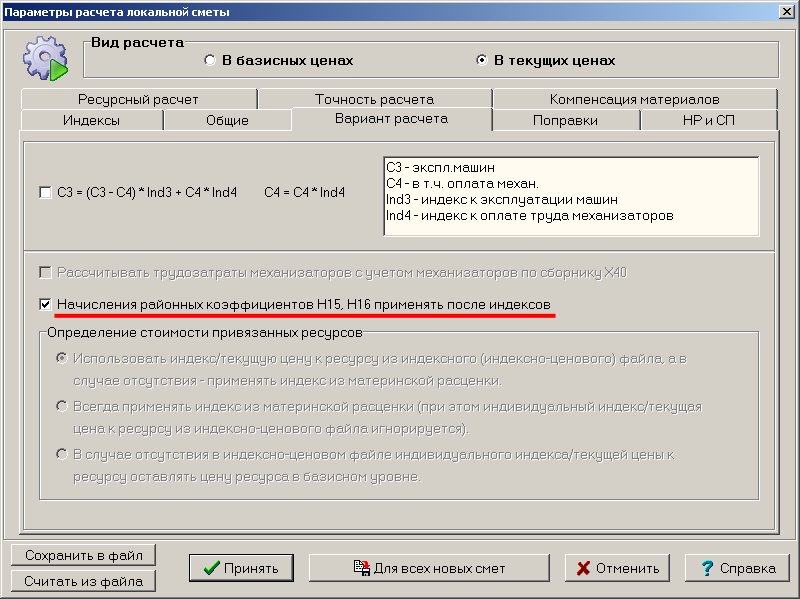

На первый взгляд, данный вариант кажется более логичным. Сначала мы определяем сметную стоимость в базисном уровне цен, а затем индексами пересчета переходим к текущему уровню. Но индекс 8, который мы применили на стоимость эксплуатации машин, как было показано выше, учитывает лишь 20% ЗПМ в составе ЭМ. Тогда как с применением районных коэффициентов или любых других надбавок к оплате труда, доля ЗПМ в каждой машине возрастает. Для учета этого, в расчетный модуль программы и была внесена соответствующая логика, которая активируется в параметрах расчета включением галочки: Начисления районных коэффициентов Н15, Н16 применять после индексов:

Теперь порядок применения районных коэффициентов и индексов пересчета в текущий уровень цен меняется, что приводит к принципиально иному результату:

Вариант № 2 (сначала индекс пересчета, затем районный коэффициент)

| ПЗ | ОЗП | ЭМ | ЗПМ |

| 510 | 10 | 500 | 100 |

| × | × | × | |

| Индексы пересчета | 20 | 8 | 20 |

| = | = | = | |

| 4200 | 200 | 4000 | 2000 |

| × | × | ||

| Районный коэффициент | 2,5 | 2,5 | |

| = | = | ||

| 7500 | 500 | 7000 | 5000 |

Теперь результат совпал с эталонным.

Для наглядности правильности расчета по варианту № 2 предлагаю представить себе еще одну гипотетическую ситуацию, будто в ЯНАО решили разработать индексы пересчета с учетом районного коэффициента 2,5. Такая методика встречается в некоторых регионах и вполне имеет право на существование, особенно, если число надбавок к заработной плате ограничено. В этом случае индекс к ОЗП и ЗПМ, очевидно, примет значение 50. Теперь рассчитаем стоимость нашей абстрактной машины в текущем уровне цен с учетом районного коэффициента:

400(«чистая эксплуатация»)+20(ЗПМ)×50(индекс к оплате труда)=1400 руб./маш.-ч.

Полный индекс по данной машине составит: 1400/100=14.

Теперь применим полученные индексы к нашей абстрактной расценке:

| ПЗ | ОЗП | ЭМ | ЗПМ |

| 510 | 10 | 500 | 100 |

| × | × | × | |

| Районный коэффициент | 50 | 14 | 50 |

| = | = | ||

| 7500 | 500 | 7000 | 5000 |

Результат снова совпадает с эталонным.

Таким образом, учитывая методику расчета индексов пересчета в текущий уровень цен в ЯНАО, с точки зрения правильности расчета районные коэффициенты следует применять с включением в Параметрах расчета галочки Начисления районных коэффициентов Н15, Н16 применять после индексов.

Все вышеизложенное является частным мнением автора, которое может не совпадать с точкой зрения проверяющих органов, экспертиз и т.д. и написано с одной лишь целью: внести ясность в некоторые аспекты применения районных коэффициентов и механизм их работы в программном комплексе WinРИК, а посему не является руководством по применению.